Ekonomi

Neden tasarruf edemiyoruz?

Kişi başı milli geliri Türkiye'den daha düşük birçok ülkenin tasarruf oranı bizden yüksek. Nedenini, davranışsal ekonomi alanında çalışan Gökhan Karabulut'a sorduk. Ona göre, tasarruf gelirle alâkalı ama Türkiye'ye özgü bir durum da var

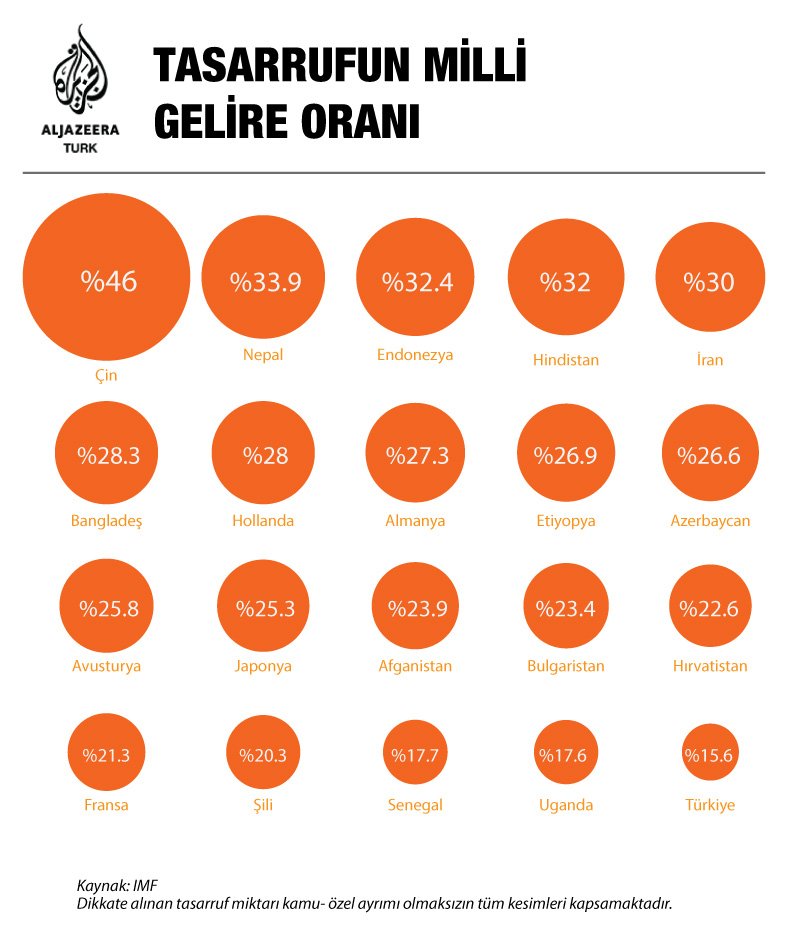

Kişi başı milli geliri Türkiye’den daha düşük olan bir çok ülke bizden daha fazla tasarruf ediyor. Hükümet, tasarrufu artıracak yapısal reformlar yapmayı planlıyor. Son yıllarda, tasarruf oranları yüzde 10’lardan yüzde 15’lere çıksa da, yine de tasarruf konusunda iyi değiliz.

Peki neden? Bu soruyu davranışsal ekonomi alanında çalışan Doç. Dr. Gökhan Karabulut’a sorduk. Tasarrufun, ‘gelirin bir fonksiyonu olduğunu’ söyledi ama ekledi: Türkiye’ye özel bir durum da var.

Karabulut’a göre, o ‘özel durumun’ çeşitli nedenleri var: Tasarruf etmiyoruz çünkü tüketime doymadık; deneysel çalışmaların da gösterdiği gibi, tüketimle ortaya koyduğumuz toplumsal statümüzü önemsiyoruz. Kapitalizmi çok yanlış anladık. Gelecek korkumuz çok yüksek değil çünkü bütün aksaklıklarına rağmen, iyi kötü işleyen eğitim, sağlık, emeklilik sistemimiz var. "Çocuklar bize bakar" diye düşünüyoruz. Tasarruf etsek bile, nereye yatıracağımızı da çok iyi bilmiyoruz, banker faciası yaşamış bir ülke olarak, aracı kurumlara pek güvenimiz yok. Ama yine de bir noktada, tasarruf etmeye başlayacağız.

“Hâlâ tüketim çılgınlığımız var”

Kişi başı geliri Türkiye’den düşük olmasına rağmen, bir çok ülkenin bireysel tasarruf oranı bizden fazla. Neden?

Zorunlu bir takım önlemler alınmıyorsa gelişmekte olan ülkelerde, gelişmiş ülkelere göre tasarruf daha düşük. Çünkü normalde teoriye göre, tasarruf gelirin bir fonksiyonu. Geliriniz arttıkça mutlak tasarruf da artıyor. Bu gelir belli bir eşiğin üstüne çıktıktan sonra, daha hızlıca artmaya başlar tasarruflarınız. Buna istisna oluşturan ülkelerde, yani kişi başı milli gelirleri düşük olduğu halde tasarrufları yüksek olan ülkelerde ciddi zorunlu tasarruf uygulamaları görüyoruz.

Ülkelerin kalkınma aşamalarının belli safhalarında tüketim patlamaları, tüketime doymama durumları gerçekleşiyor. Tüketime bir miktar doyduğumuzu temel ihtiyaçlarımızın karşılandığını düşünelim. Televizyonumuz var. Cep telefonumuz, arabamız evimiz var. Hâlâ yüksek gelir elde etmeye devam ediyorsak, tasarruf oranımızı er ya da geç doygunluğumuz nedeniyle arttırıyor. Ama Türkiye için baktığımızda o gelir düzeylerine gelmiş değiliz. Dolayısıyla ne kadar tasarrufu teşvik ederseniz edin, temelde insanların hâlâ tüketim çılgınlığı var. Tüketmeye doymuş değiller. Bir yerde olgunlaşıp büyük bir yatırım yapayım, uzun vadeli bir arsa yatırımı yapayım veya emekliliğim için bankaya atayım gibi dertlerden öte, televizyonun modelini değiştireyim gibi şeyler daha fazla.

“Kapitalizmi yanlış anladık”

Bildiğimiz kadarıyla cep telefonu modelini en sık değiştiren toplumlardan biriyiz. Biz neden o tüketime doymuşluk noktasına gelmiyoruz? Bizden daha fakir olan ülkeler daha çok tasarruf yapıyor. Biz neyi yanlış yapıyoruz?

Türkiye’nin özel bir durumu var. Mesela sosyal medyayı da dünyada en çok kullanan ülkelerden biriyiz. Teknolojiye olan merakımız tabii ki dış açığımızda bir rol oynuyor ama bu merakımız iyi midir, kötü müdür, bir yargıya varamayız. Fakat Türkiye’de bir yarış oluşmuş durumda gerçekten. Kendi kendini besleyen bir süreç, bir dalga. Dışarıdan müdahale edilen pompalanan, cep telefonu taksitlerini arttıralım da daha çok satılısın diye değil, sistemin toplumun kendi içinden ürettiği bir durum bu. Burada tükettirme teknikleri ABD’den daha fazla falan değil.

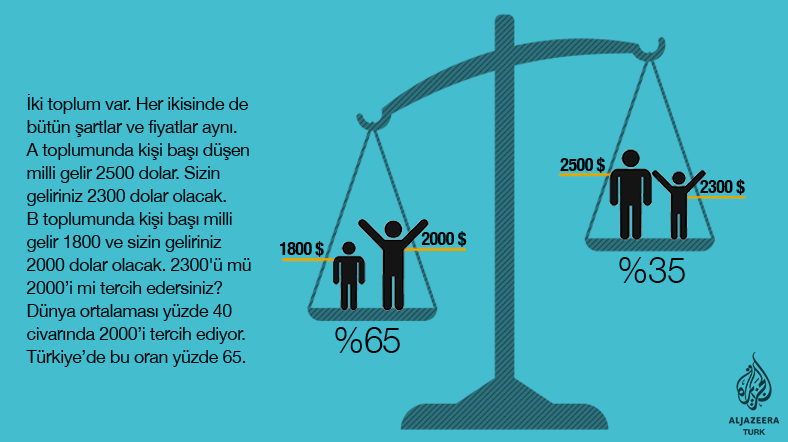

Biz bir deney yaptık. Yaklaşık bir yıl önce, 600 kişiye şu soruyu sorduk: İki toplum düşünün. A toplumunda kişi başı düşen milli gelir 2500 dolar. Diğer bütün şartlar ve fiyatlar aynı olmak koşuluyla sizin geliriniz 2300 dolar olacak. İkinci toplumda kişi başı milli gelir 1800 ve sizin geliriniz 2000 dolar olacak. 2300'ü mü 2000’i mi tercih edersiniz? Dünya ortalaması yüzde 40 civarında 2000’i tercih ediyor. Yani 1800’lük bir ortalamada daha iyi olayım, daha az para alayım ama yeter ki diğerlerine göre daha iyi olayım. Türkiye’de bu oran yüzde 65’e çıkıyor. Yani Türkler, ben önde olayım hırsı içindeler. Bizler kapitalizmi yanlış algılamış, en vahşisinden algılamış durumdayız. Özel sektördeki kırıcılığı, rekabeti Dallas filmlerindeki gibi algılamış durumdayız. Amerika’da da rekabet çok yüksek ama onlar iş saatlerinden, insanların birbirine olan nezaketine kadar, hukuki sınırlar, insani sınırları ne olmalı konusunda yol almış durumdalar. Bizde öyle değil.

Niye bu kadar yanlış anladık kapitalizmi?

Başlangıçta böyle olur zaten. Anormal değil kapitalizmin başlangıcında böyle algılanması. Liberal düşüncenin en yakın, en önemli düşünürlerinin biri olan Milton Friedman kapitalizmin ruhunun burada olduğunu iddia ediyor. Kuralsızlığın ve acımasızlığın olduğu yapıya, 1900’lü yılların tam başlarındaki New York’u ve 1960’lardaki Hong Kong’u örnek veriyor. Ne kadar çok kural, ne kadar çok etik değer yüklersen ekonomik ilerlemesi yönünde engel. Ama sonuçta bu doğrudur diye söylemiyoruz. Bir şekilde daha insanca bir yere evriliyor hepsinde. Kapitalizmin geldiği yer, kendi içinde hukuku, etiği olan bir yer. Bizde henüz öyle değil. Aynı şey toplumsal pozisyonumuz için de geçerli. "Ben insanlardan üstün olmalıyım" diye düşünüyoruz, "Ben başarılı olmalıyım." Olgunlaşmış ülkelerde aileler çocukları için “O başarının yanı sıra ahlâki değerleri de olsun, mutluluğu da olsun” diye düşünürken bizde “Başarılı olsun” daha ön planda. Gerçi o başarı pompasının yavaş yavaş değiştiğini de görüyoruz.

“Yavaş yavaş olacak”

Yani, trafikte niye birbirimize saygısızsak o yüzden de tasarruf yapamıyoruz, doğru mu anlıyorum?

Evet, o iki konu arasında bir bağlantı var. Diğerlerinden üstün olma, başarılı olma, kendini ezdirmeme, özgüveninin düşük olmaması gibi değerler rasyonalitenin ve kapitalizmin aynı anda gelmesi ve zirveye çıkmasıyla had safhaya çıktı. Rekabetin yüksek, insanların birbirine karşı anlayışsız ve etik değerlerin sorunlu olduğu bir yapı oluştu. Ama bu yapı bir geçiş dönemi. Sonuçta “Türkiye’ye kötüye gidiyor yozlaşıyor” gibi bir sonuç çıkartamayız buradan. Bir yerde, bir şekilde yavaş yavaş o mücadelelerle hukuki ve etik yönünden bir nokta olacak. O noktada tasarrufun daha yüksek olacağı ev gibi, iş gibi yatırımlara belli bir gelir düzeyine çıktığı zaman yönelecek. Şimdi işin kolay tarafı televizyon gibi araba gibi ve cep telefonu gibi daha kısa süreli tüketim maddeleri üzerinden dönse de.

Eskiden beri böyle miydi? Bizim anneannelerimiz tasarruflu kadınlardı. Kendilerine verilen mutfak harçlığından bir yere bir şeyler atarlardı?

Evet ama o zaman da gelir yoktu. Eski tasarruf oranları kayıtları ne kadar sağlıklı tartışmalı ama baktığımızda düşüktü çünkü o zaman da gelir yoktu. Ucu ucuna geçinen bir ülke, kişi başı milli gelir bin dolar, tasarruf mümkün olmuyordu.

“Tasarruf oranları arttı aslında”

Şimdi gelir arttı ama tasarruf artmadı?

Tasarruf eğiliminde oran olarak hafif birartış var. Son yirmi yılda yüzde 10’lardan yüzde 15’lere çıkış var, gelir artışının etkisi olarak. Ama bu tasarruf edememe durumu genel olarak geçici bir durum. Tasarruf ne işe yarar? Kimisinin üç aylık, kimisinin altı yıllık birikmiş parası vardır. Kimisi uzun vadeli yatırımlara yönlendirir, emekliliği için biriktirmeye, bireysel emeklik fonlarına yönlendirir. Kimisi de bir şekilde biriktirir. Bazıları da kısa vadelidir. Kısa vadelileri bankalar aracı olarak alır paketleyerek uzun vadeli bir krediye dönüştürür. Böylece dış kaynağa ihtiyacınız olmadan büyük yatırımlar, büyük fabrikalar, köprüler alt yapınızı tamamlama gibi olanaklara sahip olursunuz. Bu açıdan bakıldığında eğer ki o fonları dışarıdan bulabiliyorsanız bu geçici olarak sorununuzu çözer. Tabii ki dışarıya bir faiz kaybı yaşama pahasına. İki seçeneğiniz var; ya uzun vadeli yatırımlar yapmakta zorlanacaksınız ya da fonları dışarıdan bulacaksınız ve yatırımlardan elde ettiğiniz gelirlerin bir kısmını dışarıya transfer olarak aktaracaksınız. Bir çeşit haraç ödeyeceksiniz. Türkiye uzun süredir bunu yapıyor çünkü tasarrufları düşük. Bu da ona iç piyasada bir esneklik kazandırıyor. Dış dengeyle bir sorunu, bir krizi, fon bulamam durumu olduğu zaman dönüp içerideki piyasaya hazır talebe malını satabiliyor üreticiler. Meselâ televizyon üreticisisiniz, Avrupa’ya satıyorsunuz. Bir kriz yaşanıyor ve elinizde mal kalıyor dönüp bunu iç tüketiciye hazır talebi var, satabiliyorsunuz. Dolayısıyla sisteminizde batmalar, aksamalar daha az oluyor. Ama dediğim gibi ciddi bir kaynak aktarımı bedeliyle.

“Gelecek endişesi o kadar yoğun değil”

Bizim gelecek korkumuz mu yok, emekli olunca da bir şekilde yaşarız, gibi bir fikrimiz var, o yüzden mi kenara para koymuyoruz?

Şunu söyleyebilirim; Türkiye’nin kısmen aksak da olsa, sağlık, eğitim ve emeklilik sistemi bir şekilde işliyor. ABD’den daha iyi işliyor meselâ. Net olarak biliyoruz ki Amerika’da emekli olduktan sonra bir işte çalışmazsınız sağlık sigortanız muhtemelen hayatınızın en çok ihtiyacınız olduğu dönemde hastalıklarınızın ve ilaçlarınızın önemli bir kısmını karşılayamıyor. Emeklilik sistemleri o kadar karmaşık ki, bir şekilde devlet minimum sürünme standartını verir gibi bir durum yok. Dolayısıyla orada gazeteler baktığınızda 55 yaşında emekli olmak için gelirinizi nasıl biriktirirsiniz, nereye yönlendirirsiniz haberleri her zaman vardır. Gerçekten dediğiniz gibi burada daha o kadar zor değil gelecek endişesi.

Çok vahşi ama bize gelecek endişesi yaşatmıyor kapitalizmimiz yani? Bir de sanırım “Çocuklar bakar bana” yaşlanınca gibi bir fikrimiz var...

Evet öyle. "Çocuklar bakar bana" kısmı Akdeniz’den Ortadoğululuktan kaynaklanıyor. Çok güzel bir kısım. Kapitalizmin yaşandığı ülkeler içinde en yaşanabilir olanları bu ülkeler zaten. O dengeyi iyi korumak gerekiyor. Her an değişebilir ama.

“Toplumun iç dinamikleri önemli”

Tasarruf öğretilebilir bir şey mi?

İşsizlik fonu ya da zorunlu bireysel emeklilik sistemi gibi zorunlu tasarruf sistemlerin ötesindeki teşvikler maalesef sonuç vermiyor. Bu bir çeşit toplumsal olgunlukla ilgili bir şey. Tasarruf etmek iyidir, şudur, budur gibi mesajlar sonuç vermiyor. Toplumsal yapının kendi iç dinamikleri ile ilgili. O tarz şeyler genel yapıyı değiştirmiyor. Bireysel emeklilik sistemi bir miktar artırdı yüzde 10 dan 15’e. Ama gelişmiş ülkelerde yüzde 30-40 civarı. O noktanın çok uzağındayız.

Sabahtan akşama kamu spotu yayınlasa konuyla ilgili?

Ters bile teper bence. Kamu spotlarının çok net olanları var kötü bir eylemi gösteriyor ona kimse bir şey diyemez ama bu şekilde öğretilmesi de insanların hoşlarına gitmiyor. Yerli malı haftalarının ne yaratıyorsa bu da onu yaratıyor. Bizim zamanımızdaki yerli malı haftaları bir sonuç yaratmadı. Bakın meselâ bir ayakkabı markası, adını vermeyeyim, çok fazla çeşidi var ve bilenen markaların yarı fiyatına. Dayanıklılık da aynı. Fakat bir miktar daha ucuz. Geçenlerde biriyle konuşuyordum bunu, yanıt “Abi o da çok fakir işi.” Bu mantığın kırılacağı yer neresi göreceğiz ama şu anda kırılmış değil.

Çocuklara tasarruf öğretmenin yolu?

Tek yolu var, kendinizin yapması. Onun dışında sözle bir şey öğretemezsiniz. Artık kumbaralar da yok, banka amblemli kumbara da görmedim çok uzun süredir.

Tasarrufu artırmak için, tasarruf oranı daha yüksek olan ülkeler ne gibi politikalar izliyor?

Oralarda bir eşik aşma durumu var. Bir kaç istisna ülke hariç. Gelirler yükselince tasarruflar yükseliyor ama o istenilen noktada durmuyor, bir süre sonra da belli bir eşiğin üstünde yükselmeye başlıyor. O zaman da tasarrufları değil tüketimi artırmaya yönelik oluyor politikalar. Zengin ülkeler de tüketimi teşvik etmeye çalışıyor. Bu bir hayat biçimi. Kapitalizmin gidişatı içinde belli bir nokta var. Bizim örneğimizde daha vahşi bir biçimde yaşanıyor tüketim çılgınlığı. Ama doğası gereği gelir yükseldikçe tasarruf da artacak. Sistemin böyle özel bir zorlayıcı tekniği yok. Sistemin kendi iç dizaynı istikrarı, faiz oranlarının düşüklüğü, gelirin belli bir eşiğin üzerinde olması tasarruf yaratıyor.

“Tasarrufu ne yapacağımızı bilmiyoruz”

Tasarruf yaptığımızda nasıl değerlendireceğimizi bilmemiz de tasarruftan kaçınmamız için bir neden olabilir mi?

1980’lere kadar bankacılık sistemi üzerinde ciddi bir regülasyonlar var. Faiz oranlarına tavanlar uygulanıyor, bu nedenle faizler negatife düşüyor. Bankerler ortaya çıkıyor. Faciası ortada bankerlerin. Borsa? Her ülkede spekülasyon serbest bir şeydir, bir miktar manipülasyon da olur ama bunu yeni yeni anlayıp kontrol etmeye başladı Türkiye. Uzun süre oyuncak gibiydi. Aynı şey hayat sigortaları için geçerli oldu. O kuralsızlık şirketlerin insanları aldatmasına neden oldu. Hayat sigortası yapıyorsunuz ondan sonra sonuçta size bir şey olduğunuzda çocuğunuz hayatı garanti olsun diye, hepimiz gördük ki boşa gitmiş bir şekilde öyle maddeler konulmuş ki o para size verilmiyor. Bu tip güvensizlikler oldu. 1980’lerde, 1990’larda da faizle geçinen, hatta geçinme değil, iyi hayat yaşayan insanlar vardı. Sonra o yok oldu.

Diyelim ki, paranız var. Nereye yatırım yaparsınız? Tabii ki bir iş kurmak en sağlıklısı. Tasarruf bazı insanlar için o anlama gelir. Ama bu değilse? Altın, oynak bir piyasa. Borsa? Bireysel yatırımcının kazanması neredeyse imkânsız. Dolar? İstikrar kazanmış durumda. O tarz finansal araçlardan yatırım yapabileceğiniz bir şey yok. Uzun vadeli emlâk yatırımı yapacaksınız. Kısa vadeli emlâk yatırımından da hâlâ kazanç var Türkiye’de. Bir süre daha bu devam edecek. Her ne kadar çok pahalı görünse de genel olarak emlâk fiyatları Avrupa ortalamasına göre düşük, bu da bir miktar daha yolu var, demek.

Dolayısıyla nereye yatırım yapacağımızı bilmediğimiz için tasarruf da yapmıyoruz?

Tabii, en büyük sebeplerden biri de bu. Avrupa’da şirket hisseleri alanlar var ama burada aracı şirketlere güven az. Dünyada her zaman güçlüler kazanır. Zaman zaman finans piyasası dolandırır. En iyi örneği ABD’deki mortgage krizi.

“Tüketim geçici olarak iyi hissettiriyor”

Bir de tüketim amacıyla satın almak kendimizi daha mı iyi hissettiriyor?

Tabii ki. Daha fazla tüketmek insanı geçici olarak mutlu ediyor. İnsanlara lotodan para çıktığında ne kadar süre mutlu oluyorlar diye bakıldı. Üç yıl kadar mutlulukta bir patlama var. Bir de tüketimlerde hedonik adaptasyon diye bir şey var. Sezgisel olarak biliyorduk, bilimsel olarak da ispatlandı bu, aldıkça beklentiler de artıyor. Yat alacak paranız varsa, yan tarafa daha büyük bir yat gelince, "Ne kadar kötü yatım var" diye düşünmeye başlıyorsunuz.

Şevket Hüner: Bayramın Kodları Nelerdir?

Sadık Enver Sefa: Arayış

Ramazan'ın son Cuma'sında Mescidi Aksa'da 75 bin kişi Cuma namazı kıldı

Naim: Krizden çıkmak için ara bulucularla yoğun görüşmeler yapılıyor

Yemen'den atılan füzeler milyonlarca işgalciyi sığınaklara soktu

mustafa akmeşe: ve biz bu oyunda, biriciğiz! benzerimiz yok, valla!

Veysel Tepeli: Allah Birine Bela Vermek İsterse

Mehmet Beyhan: İmamoğlu üzerinden Amerika’nın 3 P Kuralı Devrede

Aydın Keser: İnsanlığımız askıda kaldı

Henüz yorum yapılmamış.